Satoshi Nakamoto est peut-être un nom qui vous est familier. Mais vous n’avez sûrement aucune idée de qui il s'agit. Et cela est normal car c’est un pseudonyme et l’identité de la personne qui se cache derrière est jusqu'à ce jour restée un mystère. C’est cet utilisateur anonyme qui a partagé en 2008 à une mailing liste de passionnés de cryptographie un livre blanc : “Bitcoin : A Peer to Peer Electronic Cash System.”

Satoshi y synthétise, en seulement 9 pages, sa création et la problématique de création d’un actif rare, limité, transférable, 100% digital et sans aucun pouvoir de censure possible.

A travers cet article, nous allons explorer l’évolution de la monnaie à travers le temps pour en comprendre ses caractéristiques. L’objectif sera d’apporter des réponses quant à l’utilité possible du Bitcoin dans nos sociétés.

Les origines de la monnaie :

Avant de se pencher sur Bitcoin, il est important de comprendre ce qu’est la monnaie. Revenons aux premières formes de monnaie que nous avons retrouvées dans l’histoire de l’humanité. Nous retrouvons alors les pointes en silex taillées de la préhistoire. Pourquoi était-ce de la monnaie ?

Ces pointes en silex étaient non seulement utilisées pour la chasse mais aussi pour conserver de la valeur dans le temps et être échangées. À l’époque, tous les humains étaient conscients de la difficulté pour trouver une pierre de silex adaptée et du travail nécessaire pour la tailler. Ce temps de travail nécessaire constituait l’information de valeur connue de tous et estimable par chacun. Il était donc possible de conserver au sein de cet objet des heures de travail et de pouvoir, à un moment donné, l’échanger contre un autre objet ou un service estimé valeur équivalente.

Les premières propriétés de la monnaie étaient ainsi nées :

- Conservation de l'énergie dépensée dans le temps (le silex bien conservé ne s'use quasiment pas),

- Conservation de l'énergie dépensée dans l’espace (déplacer un silex d’un point A à un point B n’est que peu contraignant),

- Unité de compte de celui-ci (travail).

Les intérêts sont divers, cela permet d'accumuler des réserves de “travail” dans le temps avec pour objectif de les dépenser dans le futur pour financer un plus gros projet et de se couvrir contre les aléas de la vie. Aujourd’hui, nous appelons communément cela l’épargne.

La monnaie permet de faciliter les transactions entre les individus en ayant un moyen d’échange commun et ainsi de remplacer le troc peu efficace. La monnaie fournit un référentiel de valeur commun, permettant à chacun d'évaluer le prix d'une ressource dans un même langage, connu de tous. Au contraire, le troc oblige chacun à être capable d'évaluer le prix par rapport à toutes les ressources qu'un acheteur serait prêt à utiliser pour l'échange. Combien vaut une chaise par rapport à des épis de maïs, du bois ou encore une chèvre ? Avec la monnaie tout est évalué dans une unité de référence et échangé contre celle-ci.

Dans le même temps, la monnaie permet la spécialisation des individus dans différents domaines et par conséquent l’augmentation de la productivité. En effet, vous n’avez plus besoin de produire toutes les ressources nécessaires. En lieu et place, vous choisissez les domaines dans lesquels vous avez un avantage comparatif et produisez plus et mieux pour moins cher. Ce n’était pas possible avec le troc. Je me permettrais même d’ajouter que cela cristallise aussi les relations de paix entre les individus. Avec la spécialisation, les individus deviennent interdépendants et n’ont plus intérêt à se faire la guerre, au risque de perdre le produit réalisé par son voisin.

De plus, avec l'arrivée de la spécialisation, le progrès technique aussi s'est accéléré. Le façonnement plus facile de pointes en silex a permis de réduire d’une part le temps de travail nécessaire et d’autre part la valeur de cette monnaie. De fait, plus il est facile de créer de la monnaie, plus vite sa quantité totale en circulation augmente. Ainsi, si la quantité de ressource disponible n’augmente pas aussi vite, il faut plus de monnaie pour acheter la même ressource. Autrement dit, l’argent devient peu à peu moins rare que le produit qu’on essaye de s’échanger, c’est ce qu’on appelle l’inflation monétaire.

Naturellement, les premiers à s’en rendre compte ont tenté de trouver un autre bien permettant de mieux conserver le fruit de leur travail. Ils ont donc cherché en permanence le bien le plus dur à produire et pour lequel les personnes de la communauté avaient une même estimation de sa valeur. Voici différents exemples de cette évolution :

Pour chacune de ces évolutions, le remplacement a été fait de manière spontanée avec pour objectif de résoudre le problème de conservation de la valeur dans le temps. On peut constater qu’au cours de l'histoire, la dureté de la monnaie à augmenté. Notez que la dureté d’une monnaie correspond à la difficulté d’en produire davantage. Il est important de comprendre que plus la monnaie est dure, plus elle nous permet de nous projeter dans le futur et de penser à l’avenir.

Qui voudrait mettre de côté son argent pour retarder la consommation d’un bien s'il sait que cet argent est en train de fondre dans sa poche ?

La différence entre l’Or et l’Argent :

Le Stock to Flow (S2F, “stock à écouler” dans la langue de Molière) est une autre composante importante pour avoir une monnaie de qualité qui remplit ces fonctions de réserve de valeur. Pour l’expliquer, comparons l’argent et l’or en tant que monnaie. Si l’argent a été remplacé par l’or comme monnaie de réserve de valeur c’est pour deux raisons : son utilité industrielle et son abondance.

L’argent possède une grande utilité industrielle qui rend son accumulation difficile (les soudures, la vaisselle, les batteries, l’énergie solaire ou photovoltaïque, les semi-conducteurs, les écrans tactiles, la purification de l’eau et beaucoup d’autres utilisations industrielles). Le Silver Institute, groupe industriel basé à Washington, qualifie l’argent de « métal indispensable ». Les stocks d’argent étant ainsi faibles, une variation dans la quantité disponible fait beaucoup varier son prix. En effet, le stock d’argent est estimé à sa consommation mondiale annuelle.

Cela empêche donc l’argent de devenir la réserve de valeur de référence. Par exemple, si une personne avec un très gros capital décide d’acheter de l’argent comme réserve de valeur, mécaniquement le prix de celui-ci va augmenter. Les mineurs de ce métal précieux seront incités à investir de plus en plus dans le minage d’argent et à en produire davantage, augmentant l’offre sur le marché et diminuant naturellement son prix. La personne ayant stocké ses réserves en argent et ayant peu à peu fait augmenter son cours lors de son achat est alors obligée de le revendre plus bas. De la même manière, en revendant l’argent accumulé il fait baisser progressivement le cours et perd ainsi à l’achat et à la revente.

Ce n’est pas le cas de l’or. Son stock est en constante augmentation depuis des milliers d’années car il a très peu d’utilité industrielle. Les variations de sa production n'influencent aujourd’hui que faiblement son prix.

Sympa mais pas très pratique l’Or

Maintenant, la question que vous devriez vous poser c’est : pourquoi nous n’utilisons pas l’or aujourd’hui pour nos échanges ? Le problème de l'or, bien qu’étant l’actif conservant le plus sa valeur au fil du temps, est qu’il est difficilement transportable, vérifiable et divisible. En effet, pour payer par exemple 100 000 000 € avec de l’or, cela demande le transport d’environ 2 tonnes d’or. Il faut sécuriser le convoi et prendre des transports spéciaux qui engendrent beaucoup de frais. Une fois l’or réceptionné, il est nécessaire de le faire fondre pour s'assurer de sa pureté, et c’est une pratique très coûteuse en énergie. Enfin, l’or est compliqué à utiliser pour l’achat de produits à coût faible, vous conviendrez qu’échanger de la poussière d’or n’est pas très pratique. Un enchaînement de circonstance a donc fait apparaître une innovation monétaire majeure : le billet de banque.

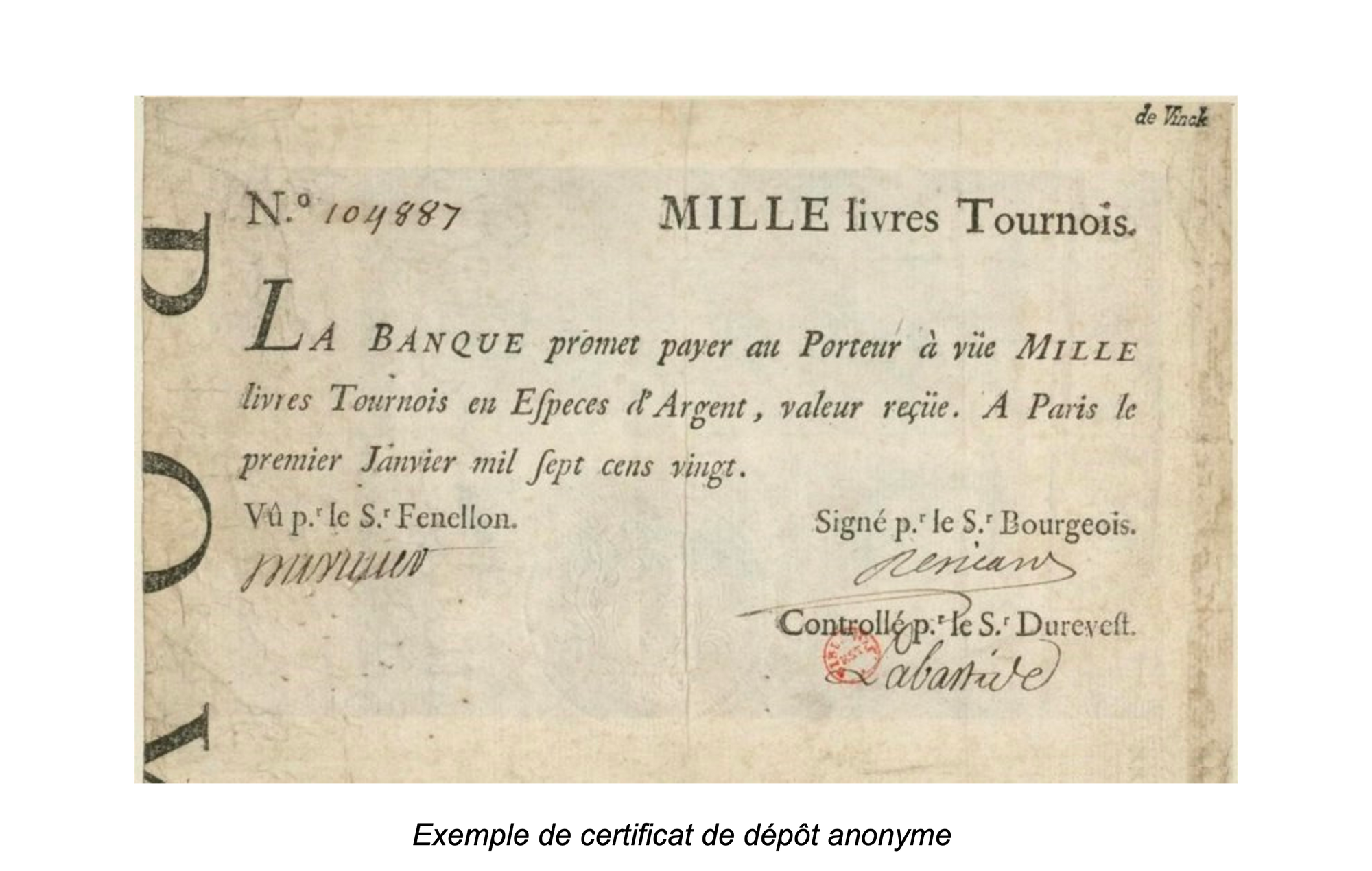

Plusieurs moments peuvent être associés à l'arrivée des premiers billets. Mais celui qui semble être le tournant apparaît en Angleterre au XVIIème siècle lorsque le roi Charles 1er est en proie à de graves difficultés financières. En 1640, Charles 1er fait saisir les stocks d’or et d’argent déposés à la tour de Londres. Les aristocrates, pris de peur de perdre leur richesse pour des erreurs financières commises par la monarchie, cachent leur or chez les orfèvres considérés comme lieu de stockage plus sûr. En échange, l’orfèvre leur donne un “certificat de dépôt" détaillé, qui leur permet de venir n’importe quand dans le futur pour venir récupérer leur or. Bien entendu ce service de gardiennage à un prix, mais celui-ci est bien modeste par rapport aux sommes déposées.

Pour simplifier les comptes et comme l’or déposé est fongible (1g d’or étant équivalent à un autre gramme d’or), les orfèvres vont émettre des reçues anonymes mentionnant une valeur en livre sterling plutôt que de mentionner les objets en or déposés. Les orfèvres ont donc été capables d'émettre de la monnaie et ont ainsi changé de statut pour devenir des banques de dépôt.

Mais au fur et à mesure les orfèvres vont prendre conscience que le stock d’or ne descend jamais en dessous d’un certain seuil pour deux raisons :

- La loi des grands nombres appliquée au dépôts et au retraits effectué en banque se compense et maintient une certaine quantité d’or disponible.

- Les dépositaires ayant une grande confiance dans la banque de dépôt, finissent par préférer l’utilisation du billet à celui de l’or, augmentant la proportion de réserve disponible.

Ce stock d’or n’est donc jamais utilisé et dort dans les coffres de la banque. Pour augmenter ses profits, la banque va donc avoir l’idée d'émettre des billets non plus contre de l’or mais contre des titres de dettes. Ces derniers ne sont rien de plus que nos crédits actuels. Un crédit se définit comme le simple fait de demander l’argent à un établissement bancaire dans le but de le dépenser dans l’immédiat, puis de rembourser cette somme durant une certaine période moyennant l’ajout de frais de service, appelés intérêts. La seule différence avec aujourd’hui, est que la banque n’étant pas soutenue par des organisations étatiques, devait faire bien plus attention à qui elle prêtait pour ne pas risquer de tout perdre.

Les billets émis en échange du titre de dette sont exactement similaires à ceux précédemment créés et peuvent être donc échangés entre eux. La somme de la valeur inscrite sur les billets en circulation est à présent supérieure à la quantité d’or présentes en dépôt. C’est l’invention de la réserve fractionnaire encore utilisée par les banques commerciales que nous utilisons à présent. Mais comme tout rendement en finance s’accompagne d’un risque, ici la banque intègre le danger de faire défaut à ses dépositaires. Plus connu sous le terme anglais de bank run, cela arrive lorsque pour des raisons diverses tel qu’un incident climatique ou une instabilité politique, les épargnants décident en plus grand nombre qu’habituellement de venir chercher le bien tangible présent sur leur compte. A l’époque c’était l’or, aujourd’hui avec la numérisation, ce sont nos euros papiers.

La disparition de la convertibilité en OR

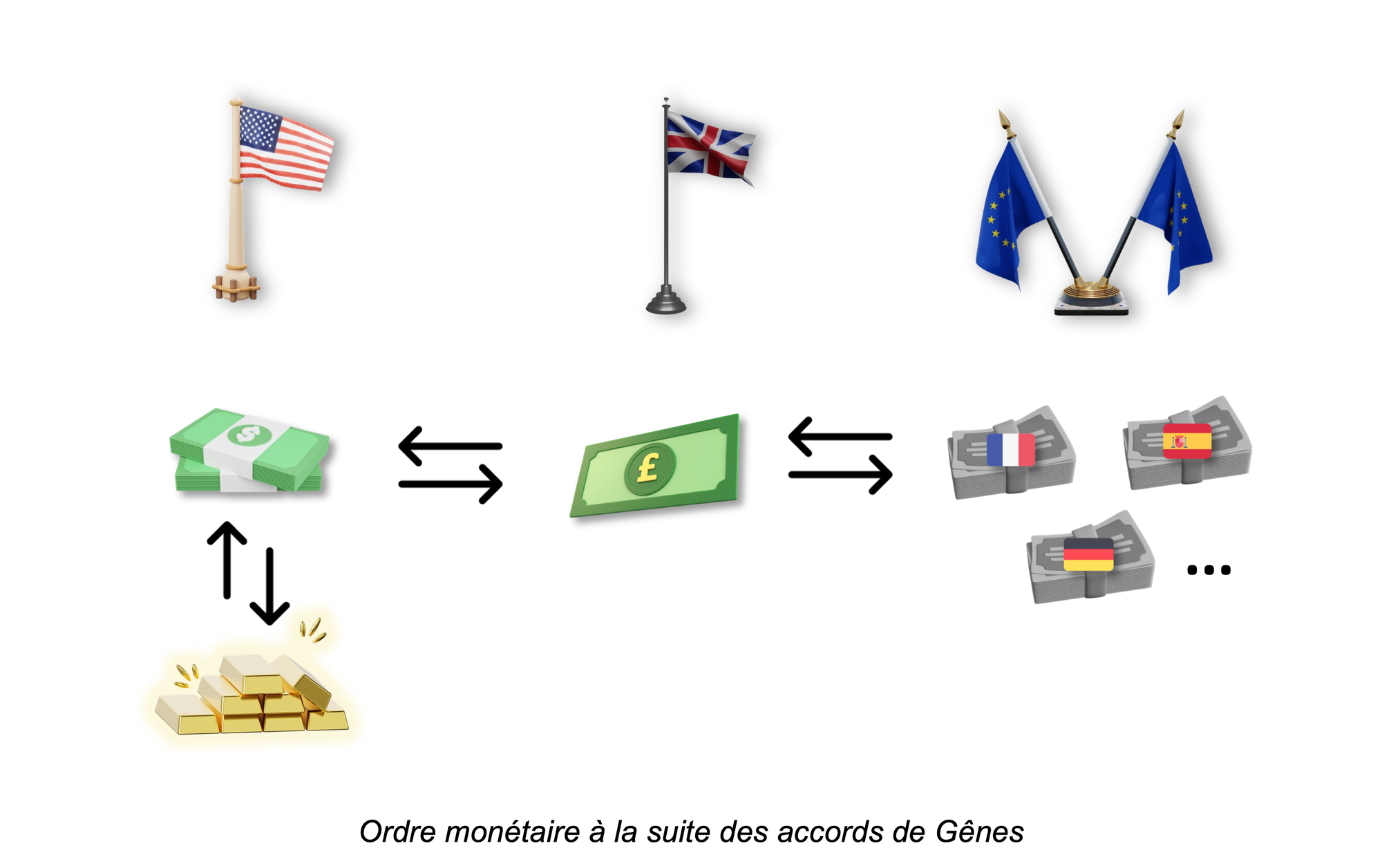

Ce système de monnaie finalement indexé sur l’or va perdurer jusqu'à la fin de la première guerre mondiale. En effet, en raison des coûts du financement faramineux de cette guerre qui ne créait aucune richesse et en plus de l’impression monétaire, les différentes monnaies européennes se sont retrouvées fortement dévaluées par rapport à l’or. De cette situation, il est décidé en 1922, durant la conférence de Gênes, de mettre en place un nouvel ordre monétaire. Désormais, seuls les Etats-Unis conservent l’étalon or (la valeur du dollar est indexée sur l’or présent dans les caisses de la banque centrale). La livre britannique, quant à elle, repose sur le dollar et les autres monnaies existantes reposent sur la livre. Cela signifie qu’en 1922, pour les États européens, la seule chose présente dans les coffres de l'État pour soutenir la monnaie est la livre, elle-même soutenue par le dollar. Je vous l'accorde, ça devient complexe, je vous propose un schéma.

Il s’en suit une suite d’événements qui va nous entraîner vers la fin de l'étalon or :

- 1931 : le Royaume-Uni, conduit à augmenter sa masse monétaire, perd la parité avec le dollar et abandonne ainsi le système de change-or.

- 1933 : Les citoyens américains n'ont plus droit de posséder de l’or et doivent le déposer en banque.

- 1944 : accords de Bretton Woods : le système monétaire international repose sur le dollar, seule monnaie encore ancrée à l'or.

- 1971 : sous Nixon, les États-Unis, ne pouvant plus maintenir le prix de l’or par rapport à celui du dollar sans dévaluer le dollar, abandonnent l'étalon-or.

Je pense qu’il est temps de vous faire une rapide explication de ce qu’est une banque centrale. C’est un organisme public dont la mission est définie par un ou plusieurs Etats. Son objectif est principalement la stabilité monétaire et le maintien d’un certain pourcentage d’inflation annuel. Les banques centrales ont principalement vu le jour au cours du XXe siècle, et elles ont un outil pour parvenir à leur fin : les taux directeurs. Ce sont les taux auxquels les banques commerciales (les banques que nous utilisons au quotidien) peuvent emprunter, pour pouvoir ensuite prêter aux citoyens, entreprises et Etats. Pour faire simple, lorsque les taux directeurs sont bas, les crédits des banques commerciales le sont aussi et inversement lorsqu’ils sont hauts. Des taux bas ont tendance à maintenir une inflation et les taux haut à diminuer l’inflation annuelle, voire provoquer une déflation.

Actuellement, les banques commerciales ne possèdent plus d’or, il n’y a que les banques centrales qui en possèdent. Les banques commerciales n’ont en réserve que des billets de banques créés par la banque centrale. C’est précisément cet argent qui leur permet de mettre en place leur système de réserve fractionnaire que nous avons vu précédemment.

Les monnaies Fiat

C’est à partir de cet instant que la monnaie telle que nous la connaissons fait son apparition. Elle ne repose plus sur des réserves d’or officiellement, bien que les banques centrales en possèdent toujours. Elle est essentiellement basée sur la confiance des utilisateurs et du caractère forcé de son utilisation. Les différents noms qu’elle arbore résume bien ses caractéristiques :

- “monnaie fiat” : le terme fiat en latin signifie “qu’il en soit ainsi”.

- “monnaie à cours forcé” : pour être dans la légalité et pouvoir vivre dans le pays où la monnaie en question a cours légal, chaque citoyen a pour obligation de se voir verser son salaire et de payer ses impôts (entre autres) avec cette même monnaie.

- “monnaie dettes” : leur émission est basée exclusivement sur l’émission de nouvelles dettes. C’est lors de la contraction d’un crédit auprès d’une banque commerciale que de la monnaie est créée.

Comme vous l’avez compris, les banques jouent aujourd’hui un rôle majeur dans le système monétaire. Elles sont à la base de l’impression monétaire. Pour chaque crédit qu’elles acceptent de faire auprès d'un citoyen, d’une entreprise ou d’un Etat, ce sont de nouveaux billets qui sont créés.

La différence avec les réserves fractionnaires des banques de dépôt du XVIIème siècle est qu’aujourd’hui le risque de bank run d’une banque est devenu systémique. La raison est simple : nous avons surprotégé les banques et nous n’avons pas laissé la nature faire son travail en éliminant les banques qui prenaient trop de risques. Au contraire, les gouvernements ont renfloué massivement les banques commerciales en ayant recours à des techniques non conventionnelles, visant à utiliser l'outil monétaire, plus connu sous le nom de “planche à billets”. Ces décisions ont été accueillies positivement par la majeure partie des citoyen et économistes, mais pas par la communauté d'économistes de l’école autrichienne qui n’y voit qu’une solution court termiste aggravant les risques d’instabilité économique à plus long terme. Et c’est justement le cas de Satoshi Nakamoto…

L’école d’économie dite “autrichienne”, promeut dans sa vision la plus radicale, un monde où l'État n'aurait aucun pouvoir sur la monnaie. Celle-ci ne serait qu’un outil à la disposition du peuple et de tous les acteurs économiques à l'abri des agendas politiques. Comme théoriciens et économistes connus vous pouvez retrouver Friedrich Hayek, Ludwig von Mises ou encore Joseph Schumpeter.

Ces économistes pensent que l’utilisation de la “planche à billet” pour réduire les conséquences des crises et maximiser la croissance ne fait qu'aggraver les problèmes. En voici les principales critiques :

- L’inflation permanente de la monnaie est une taxe qui ne dit pas son nom sur toutes les personnes qui ne sont pas en capacité elles aussi d’emprunter. Si la quantité totale de monnaie augmente mais que vos économies ne suivent pas vous perdez en richesse. Seuls ceux capables de s'endetter ou de recevoir l’argent de l’impression monétaire sont gagnants.

- L’inflation empêche les acteurs économiques d’utiliser un moyen d’échange qui soit stable et capable de valoriser de façon précise une ressource.

- Le pouvoir monétaire permet aux états un trop grand pouvoir. Ainsi cela lui permet de prendre des décisions pour tout le monde au travers de la taxe de l’inflation sans en demander la permission.

Bitcoin

C’est dans le contexte de la crise des Subprimes de 2008 et de l’annonce d’un second plan de renflouement des banques américaines, que Satoshi Nakamoto décide de lancer le premier nœud du réseau Bitcoin.

Le principe est simple, créer une monnaie contrôlée par ses utilisateurs dont la quantité est fixée à jamais. Ainsi les promesses de Bitcoin réalisées depuis son lancement sont les suivantes :

- Il n’y en aura jamais plus de 21 millions,

- Il ne sera sous le contrôle de personne et personne ne pourra vous empêcher de l’utiliser,

- Il pourra être transféré en une dizaine de minutes partout dans le monde (voir instantanément avec une surcouche technologique appelée Lightning Network),

- Il sera divisible jusqu'à 1/100 000 000 d’unités de Satoshi (la plus petite unité de mesure du Bitcoin), au cours actuel d’environ 20k€ cela représente 0,0002€.

Et c’est tout.

Pour créer une telle chose, il fallait résoudre un problème mathématique vieux de plusieurs milliers d'années : le problème des généraux Byzantins. Pour faire simple, cela consiste à créer un réseau qui permette à des acteurs hostiles entre eux de réussir à collaborer dans un objectif commun, sans pouvoir être trahi.

Dans le cas de Bitcoin, cela permet de créer un réseau d'ordinateurs décentralisés capable de faire des transactions entre eux, sans avoir besoin d’une autorité centrale à laquelle faire confiance. Ce mécanisme est réalisé grâce à une méthode de consensus appelée preuve de travail (ou proof of work en anglais), c’est le fameux minage de bitcoin. Grâce à cette méthode, les acteurs sont encouragés à travailler dans l’intérêt du réseau et maintiennent ainsi sa sécurité contre les attaques extérieures.

Avec ces propriétés le réseau Bitcoin (avec un “B” majuscule) est un réseau monétaire permettant le transfert de fonds sur toute la Terre et bitcoin (avec un “b” minuscule) une monnaie en devenir. Je parle bien de monnaie en devenir car elle est encore trop volatile pour jouer le rôle d’unité de compte et de réserve de valeur à court terme.

Mais ces défauts s’amoindrissent avec son adoption progressive, et bien qu’elle soit considérée comme volatile dans les pays occidentaux, elle représente une alternative bien plus stable que les monnaies locales dans certains pays en voie de développement.

Le bitcoin (l’unité d’échange) n’a aucune utilité à part être monnaie et la production est inélastique. Donc le “Stock to Flow” dont on a vu l’utilité précédemment est en permanente hausse, augmentant au fur et à mesure sa qualité de réserve de valeur.

Bitcoin répond également à des problématiques que nous, en tant que citoyen occidental, n’imaginons pas. Saviez-vous qu’aujourd’hui encore, près de 30% de la population n’a pas accès aux banques ? Ces personnes n’ont pas la possibilité d'épargner ni jouir de placement d’investissement ou plus simplement, d’envoyer de l’argent à leurs proches. Bitcoin permet à n’importe qui doté d’une connexion internet, de pouvoir avoir sa banque en permanence sur lui et de faire des transferts partout dans le monde, pour des coûts infinitésimaux, peu importe sa localisation.

La suite …

Par l’intermédiaire de cet article, j’ai tenté de poser les bases de la raison d’être de Bitcoin. Je suis conscient que cela peut paraître encore abstrait et difficile à digérer. La compréhension de cette nouvelle technologie est longue car elle fait intervenir de nombreuses disciplines telles que : la cryptographie, l’économie, la politique, la théorie des jeux et autres. J’espère, à travers cet article, avoir réussi à susciter votre curiosité et créer en vous des interrogations sur la nature de la monnaie et l’utilité qu'elle joue dans notre société.